O que é CRI?

O CRI (Certificado de Recebível Imobiliário) é um título que oferece um direito de crédito ao investidor. Portanto, o mesmo deverá receber uma remuneração periodicamente.

Do ponto de vista do emissor, o CRI é um instrumento de captação de recursos destinados a financiar transações do mercado imobiliário e é lastreado em créditos imobiliários.

Somente instituições específicas denominadas Securitizadoras podem realizar a emissão do CRI.

As companhias securitizadoras de créditos imobiliários são instituições não financeiras, constituídas sob a forma de sociedade por ações, que têm por finalidade a aquisição e securitização desses créditos, a emissão e colocação destes ativos no mercado financeiro.

A Seven Asset possue parceria com diversas securitizadoras e estamos aqui para ajudar a transformar seus recebíveis imobiliários em capital para sua empresa.

Como funciona o CRI?

Vamos supor que uma empresa securitizadora está estudando a possibilidade de emitir CRI. A CRI será estruturada a partir da compra de créditos referentes à construção de um empreendimento.

A empresa responsável pela construção do empreendimento, já está fazendo a venda das unidades, mas, para conseguir financiar a operação de forma integral, é necessário o adiantamento dos recursos.

Por isso, a construtora vai atrás da securitizadora a fim de conseguir os recursos adiantados e em troca, a construtora vende os recebíveis imobiliários, ou os créditos a securitizadora.

A securitizadora, por sua vez, vai juntar os créditos e assim, formar a CRI que será lançada no mercado.

Os investidores interessados poderão participar do lançamento da CRI e assim garantir o seu certificado com boa rentabilidade. Como qualquer outro papel de renda fixa, o CRI também possui uma data de vencimento e regras claras com relação à rentabilidade e eventuais amortizações ou distribuições.

Diversificação: o título apresenta um portfólio composto por múltiplos desenvolvedores, o que significa que o risco da operação é distribuído entre diversas dívidas, resultando na redução do risco do investimento. Os principais tipos de CRIs diversificados são:

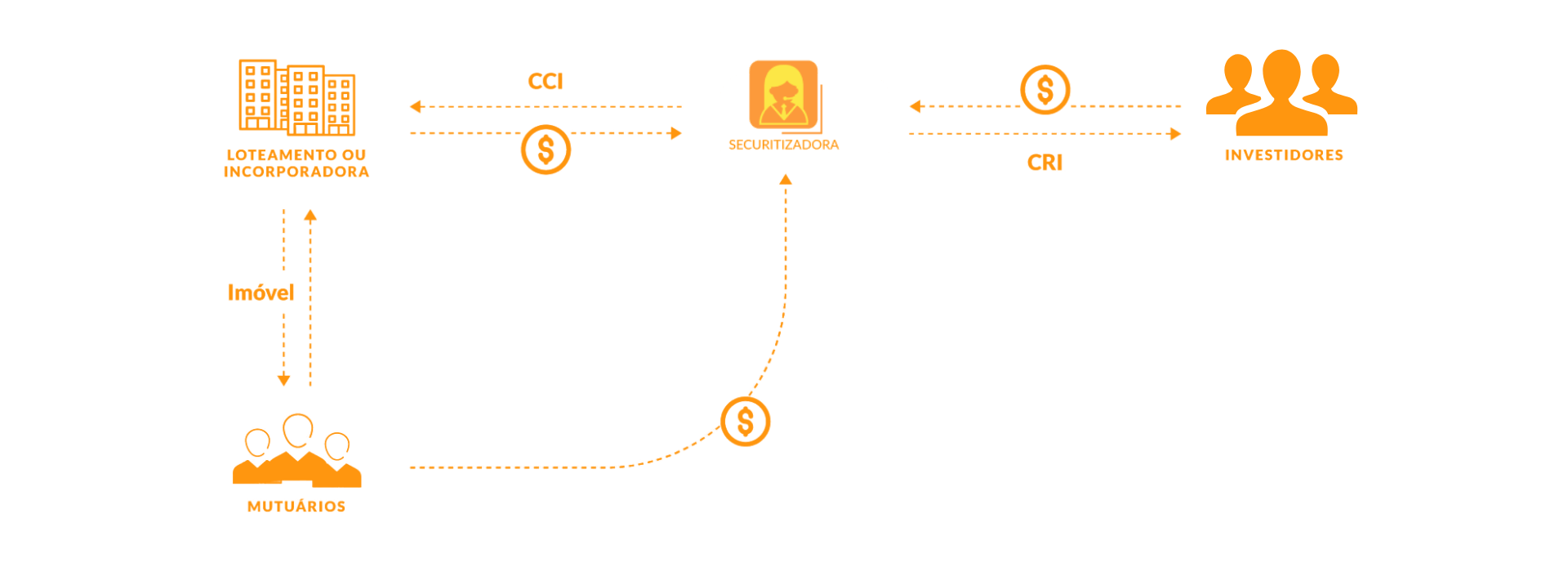

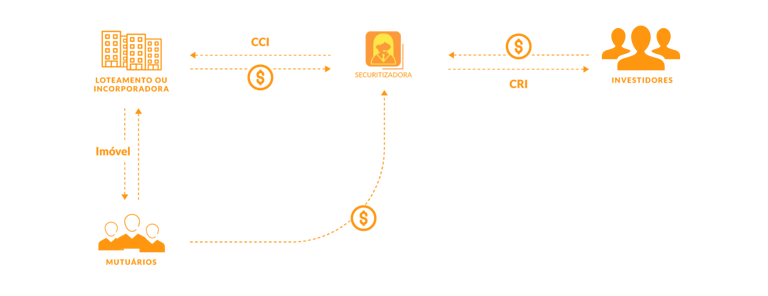

Diversificação Residencial e de Loteamento: ocorre quando loteadoras e incorporadoras transferem os créditos imobiliários provenientes de contratos de compra e venda de imóveis ou lotes (representados pela Cédula de Crédito Imobiliário - CCI, por exemplo) para uma securitizadora. Desta forma, elas anteciparam a coleta de fluxos de pagamentos, que geralmente têm prazos longos.

A securitizadora, por sua vez, utiliza as CCIs como garantia para a emissão dos CRIs, que são posteriormente adquiridos por investidores. Isso resulta na distribuição do risco entre várias fontes de receita.

Quais são os tipos de estrutura de um CRI?

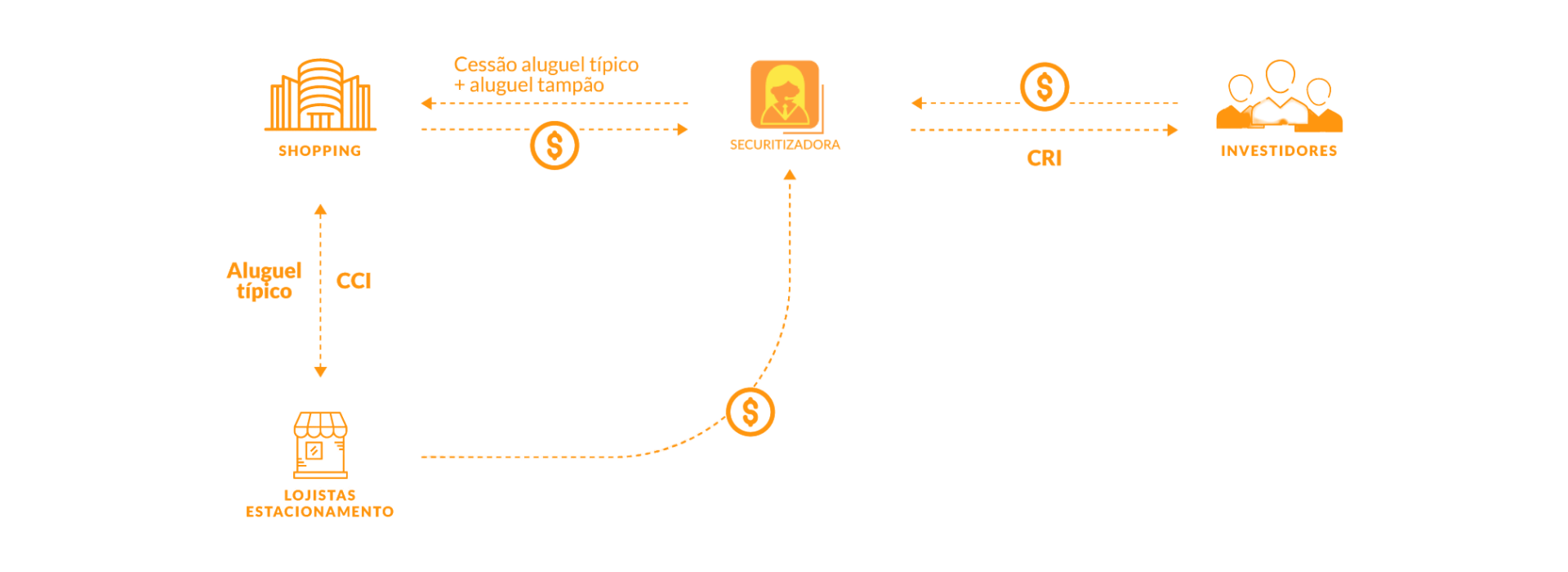

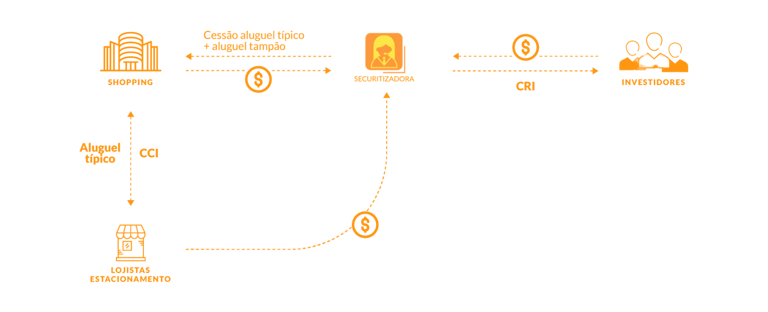

Shopping: envolve a securitização de acordos entre o Shopping e seus lojistas. Uma prática frequente é estabelecer um acordo adicional com o dono do empreendimento, denominado “contrato de respaldo”, devido à natureza dos contratos de curto prazo. Isso garante que, se os varejistas não cumprirem as condições acordadas, o proprietário do centro comercial assuma a responsabilidade de reforçar a base de garantias.

Em resumo os Certificados de Recebíveis Imobiliários (CRIs), são títulos financeiros lastreados em créditos imobiliários. Funcionam por meio da securitização de empréstimos e financiamentos imobiliários, transformando-os em títulos negociáveis.

Os investidores compram CRIs, recebem pagamentos de juros e principal dos desenvolvedores originais. Os riscos incluem inadimplência e flutuações do mercado imobiliário. Os CRIs oferecem diversificação, renda regular e potencial de retorno aos investidores, ao mesmo tempo em que liberam capital para as instituições financeiras.

By - Seven Asset Holding

Por que a Seven Asset?

Serviços Seven

Carreira Seven

Redes Sociais

(19) 9 8275-5325

contato@sevenasset.com.br

parceria@sevenasset.com.br

Mais de 50 instituições parceiras

Mais de 30 soluções para sua empresa

Seja um Consultor