O que é CRA?

Os Certificados de Recebíveis do Agronegócio (CRA) são títulos vinculados a direitos creditórios originários de negócios realizados, em sua maioria, por produtores rurais ou suas cooperativas, relacionados ao financiamento da atividade agropecuária.

Esses títulos são lastreados em recebíveis originados de negócios entre produtores rurais, ou suas cooperativas, e terceiros, abrangendo financiamentos ou empréstimos relacionados à produção, à comercialização, ao beneficiamento ou à industrialização de produtos, insumos agropecuários ou máquinas e implementos utilizados na produção agropecuária.

Dessa forma, o CRA possibilita às empresas uma alternativa a captação tradicional utilizada pelas empresas, reféns de grandes instituições financeiras e do monopólio do controle de custo.

Esse braço de captação estimula a livre concorrência de spreads no mercado, resultando em uma melhor relação de custo benefício final para o cliente. Além disso, dá ao tomador do crédito visibilidade no mercado financeiro, abrindo portas para possíveis sinergias e oportunidades futuras.

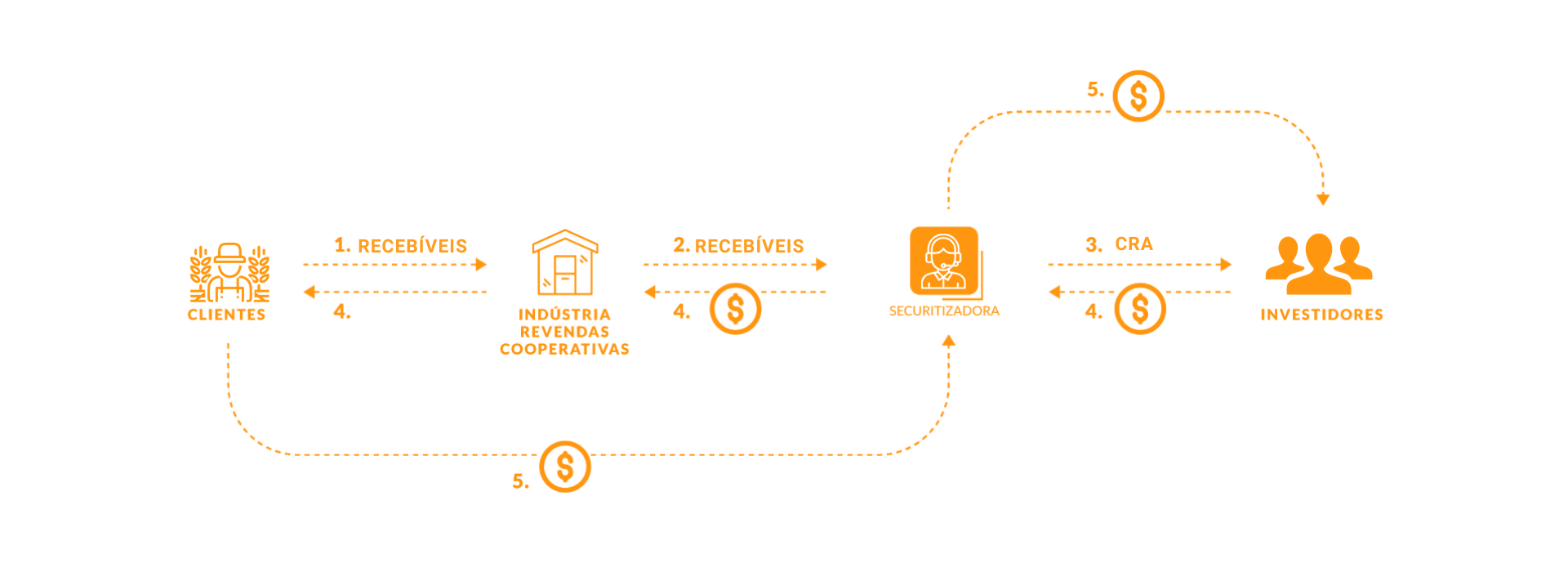

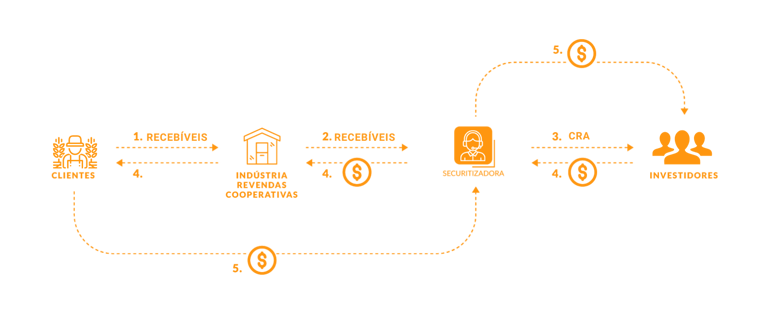

Como funciona o CRA?

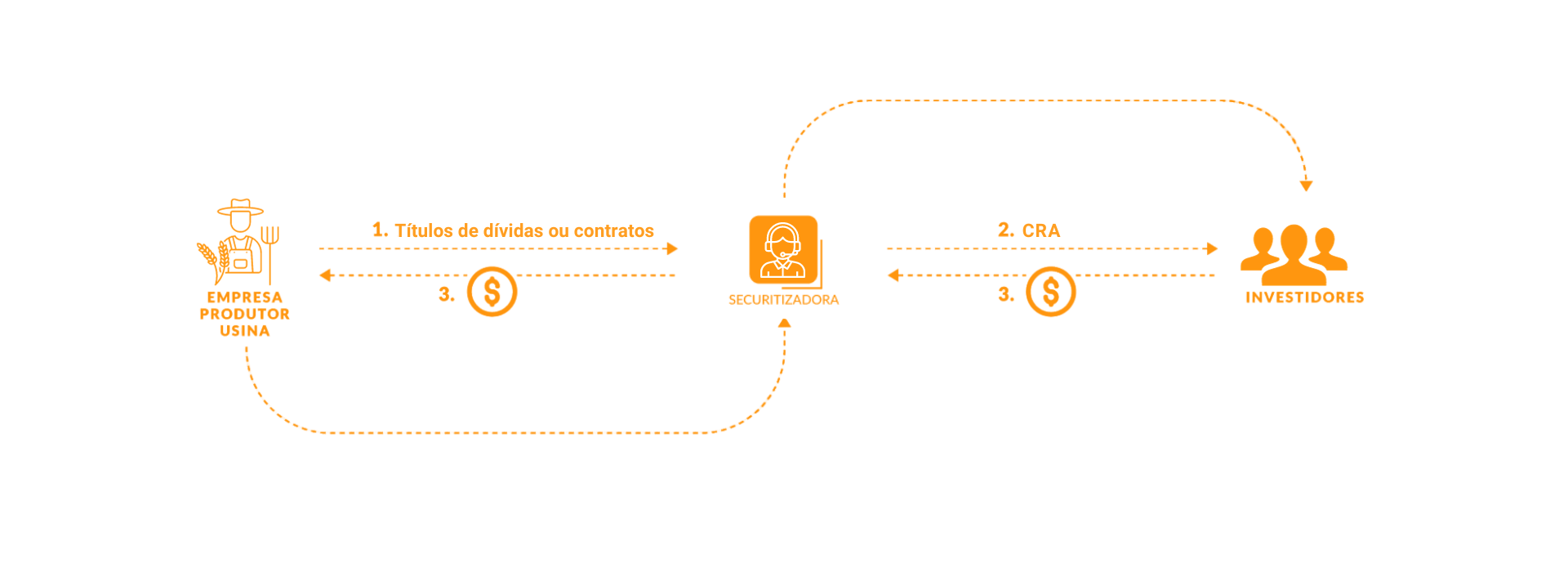

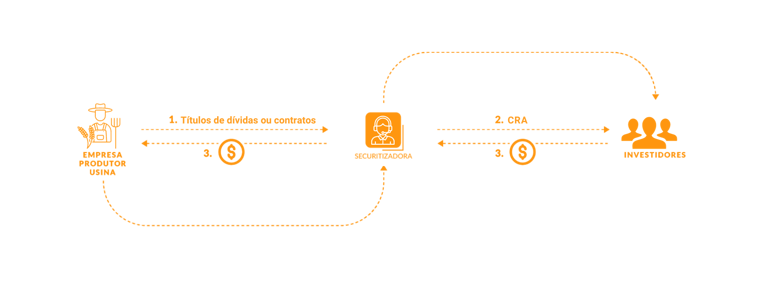

Um CRA pode ser emitido apenas por securitizadoras de créditos creditórios do agronegócio, que tem o objetivo de adquirir e securitizar os direitos creditórios, sendo responsáveis pela emissão e colocação desse CRA no mercado financeiro e de capitais.

Em suma, a secutirizadora é responsável por “empacotar” esses créditos como títulos de renda fixa. Vale frisar que o lastro do CRA precisa ter o tamanho e prazo da emissão ao qual está atrelado para que os investidores não fiquem descobertos.

Para compreender melhor, imagine uma empresa do setor agropecuário que precisa de recursos para investir em insumos e produtos para aumentar sua comercialização. Para que esse projeto seja financiado, a empresa contrata uma securitizadora para adiantar esse valor necessário, como um empréstimo.

A securitizadora, por sua vez, vai transformar essa dívida em títulos de renda fixa – os CRAs –, e depois ofertá-los no mercado para que sejam comprados por investidores que buscam retorno financeiro em troca.

Como é a estrutura de um CRA?

Embora exista uma infinidade de estruturas possíveis, há duas características principais relacionadas ao lastro de uma operação de CRA. Ele pode ser diversificado ou corporativo:

CRA Diversificado: Geralmente dividido entre dois e 100 devedores ou pulverizado (acima de 100). Nesse caso, existe um limite máximo estabelecido para cada devedor dentro da operação, que normalmente é de 3%.

CRA Corporativo: Quando o título possui um único devedor.

Quando o assunto é rendimento, o certificado de recebíveis do agronegócio depende de algumas questões principais. Então, elementos como o período de pagamentos e rentabilidade estabelecida na geração do CRA são bem importantes.

No geral, os pagamentos do CRA aos investidores acontecem de forma semestral ou anual, por ser um investimento a médio e longo prazo.

Atualmente, o rendimento do CRA pode ser divido em três categorias principais: prefixado, pós-fixado e híbrido.

Pré-fixado: é a rentabilidade que tem maior previsibilidade por ser fixa e determinar exatamente quanto o investidor irá receber ao final do vencimento do título.

Pós-fixado: nesse caso, a rentabilidade será definida por um indexador e não possui previsibilidade. Sendo assim, é comum o uso do CDI como indexador de rentabilidade para o CRA.

Híbrido: um formato que mistura o prefixado e pós-fixado. A diferença nesse caso é o índice de preços que será utilizado como base da rentabilidade. Usualmente, temos o IPCA ou o IG-PM como índices da rentabilidade híbrida.

Como funciona o rendimento do CRA?

By - Seven Asset Holding

Por que a Seven Asset?

Serviços Seven

Carreira Seven

Redes Sociais

(19) 9 8275-5325

contato@sevenasset.com.br

parceria@sevenasset.com.br

Mais de 50 instituições parceiras

Mais de 30 soluções para sua empresa

Seja um Consultor